文章發布:2023/02/08

創辦人李奕農表示,目前的房市存在兩大隱憂,包含房市成交量的背離,以及股市多頭熄火,代表著資金不再持續湧入房市。未來銷售的速度放緩將成為常態。但是從新案的推案量、新案的去化量、新案剩餘量以及二手的待售量這四項數據來看,前幾年房市大賣,幾乎都在預售階段賣完,2023年不會面臨成屋的賣壓,因此不少人期待的火燒連環船,也就是房價下跌,目前是船已經被一些不利因素扣在一起,但沒有整體經濟暴跌或者成屋賣壓出籠這樣的東風,即使降價也只是零星,2023年的房價應該會是盤整的狀況。一般人可以觀察十大區域的指標預售案是否因為銷售狀況不佳而封盤,來確認房市是否持續變差。

2022房價創新高、獲利人數也創新高

2022年是盛極而衰的一年。清華安富房價指數從2021年12月的157.83,上漲到2022年10月的175.85,上漲11.4%,算在這10年內算是一個漲最多的一年。

【樂居百大社區指數】是挑選各縣市交易量前100大的社區來觀察漲跌數量,像是股市中的強勢股,預測房市多空非常準確。2022年7都皆表現不凡,呈現多頭格局。以台北市為例,在2016年只有14個社區是上漲的,有86個社區下跌。到了2019年出現黃金交叉,上漲的社區高於下跌的社區,之後一路上漲。2021年和2022年則是全面上漲,皆是88個社區上漲,12個社區下跌,非常強勢。其他區域也都是呈現9成甚至全部的社區都上漲的狀態。

房價上漲,到底有多少人賺錢?根據樂居統計,2022年有賣房的人,96%交易都是獲利,平均獲利 250萬,其中新竹、台中、台南獲利超過250萬。有兩個最厲害的重劃區在竹北跟新竹,一個是關埔重劃區,一個是台科大重劃區,獲利金額平均都是1000萬,並且每筆交易都獲利。

房市兩大隱憂:股市反轉、成交量背離

在房價創新高的同時,在2022年房市也出現兩大隱憂,首先是交易量下跌。 2022年的買賣移轉棟數還是維持在30萬棟以上的高檔水準,只比2021年下滑8.6%,不過買賣移轉棟數會把前幾年預售交屋的房子算進去。也就是說,實際的交易量會下滑更多。

與民眾和從業人員感覺更貼近的數據,可以參考預售屋的實價登錄的筆數。從2021年7月開始,預售屋交易量一路上漲,到了2021年的11月來到最高峰10,140件,之後就一路下滑到2022年的9月10月,單月只剩下四千多件。與最高峰相比大約下跌60%。

中古屋的部分可以觀察信義房屋的仲介營收(不含開發事業),2022年3月最高來到14.8億,到了2022年9月只剩下8.4億,下滑43.2%!跟2021年9月13.5億相比,也下滑37.9%。整體來看,無論是預售屋還是中古屋,房市都呈現價量背離的狀態。

第二個隱憂是股價與房價的背離。以往台股跟房價是正向關係,股市漲房市也會漲,股市下跌房市會修正。2022年台股最高創下新高18619點,最低跌到12629點,股價大跌32%,許多個股都出現50%以上的跌幅,但房價卻是反向上漲11%以上(安華清富房價指數)。近期台股出現反彈,回升至約15000點以上,反彈18.8%,可持續觀察股市對房市的壓力是否降低。

2023年房市觀察兩大重點:央行態度與待售量

2023年要觀察兩個重點:第一是觀察央行的態度。第二是各區域待售量的數據。

央行的政策,一直是在經濟成長和通貨膨脹兩者間取得平衡,經濟好的時候,會升息來抑制通膨。經濟衰退的時候,會降息來救經濟。因此從歷史數據來看,升息跟房價上漲是同一個方向的。反而是在降息循環的初期房價會下跌,降息循環的末期房價才會上漲。從2004年~2008年和2009~2015年、2022年的開始的升息循環,房價都是上漲的。

從目前央行釋放出的訊息來看,台灣今年應該不會再升息,但也不會降息。只要沒有進入降息階段,代表著央行判斷台灣今年經濟表現雖然不如去年,但也還沒有經濟衰退的疑慮。經濟沒有衰退,房價就不至於走空。後續可持續追蹤央行動態來判斷總體經濟對房市的影響。

另外,2023年註定會是一個量縮去化變慢的一年,因此要避開賣壓大風險較高的區域。待售量可以分為仲介在賣的二手房屋的待售量,以及代銷與建商在賣的新建案待售量。二手待售量的部分,目前的數量大約在歷史平均值,只是台中市的賣壓較高。新建案的部分,台北市與高雄市的新建案剩餘量與去化的差距較大,風險較高,新北市與桃園市的風險則較低。

二手待售量回升至歷史平均,台中賣壓較高

樂居統計二手房屋待售量,發現長期平均約為7.3萬件。最高是在2020年3月,那時是Covid-19開始流行的時候,出現市場恐慌,賣壓高達九萬多件,之後便一路下滑。2022年2月左右創下二手房屋待售量的最低點62806件,後續開始逐漸的攀升,目前則回升至平均值。

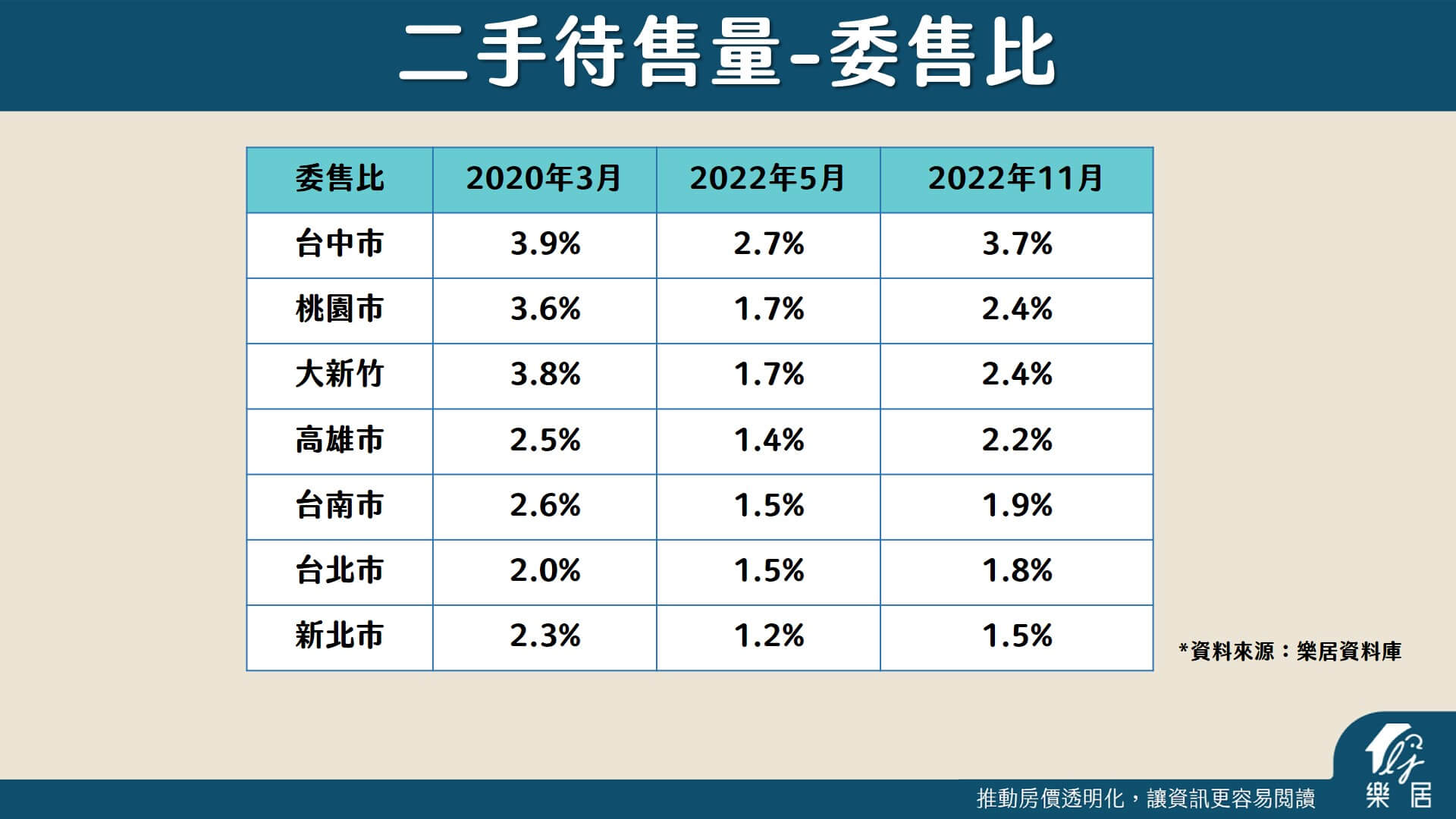

另一個重要的觀察指標是二手房屋的【委售比】,也就是待售量跟該縣市的總房屋數來相比。2020年3月是一個歷史的委售數量最高點,台中委售比是3.9%,桃園為3.6%,最低的臺北也有2%,也就是說,每一百戶裡面有2~4戶會給仲介銷售。

2022年的5月的委售比在1.2%~2.7%的低點盤旋,但是後續賣壓出現,委售比上升。值得注意的是,2022年的11月台中的委售比來到3.7%,已逼近歷史高點3.9%。代表之前台中房價大幅攀升,很多是投資型客戶購買,未來的賣壓會比較重。

預售推案量創新高,成屋推案量創新低,2023年難成有效賣壓

看完二手市場,接下來看以建商推案為主的新案推案量變化。2021年和2022年的預售屋創下歷史新高,近兩年預售屋推案量接近12-13萬戶,新成屋推案量則是呈現下滑,2021年和2022年大約都只有1-2萬戶的成屋推案量,創下新低。這意味着前兩年房子熱賣,大部分案子在預售階段皆已賣光。

近期雖然市場氛圍不佳,但價格可能不會出現明顯下滑,主要是銷售到一半的預售案很難降價,因為一旦降價,不但沒有辦法加速銷售,反而會有退戶的問題產生。而未開案的預售案雖然有降價可能,但大部分會選擇延後推案,等房屋蓋好後才進行成屋銷售。要經過連續幾年預售推案延後的累積,之後才會有成屋推案量上升的狀況,這個時候房價才會下跌,出現死亡交叉,就像2013到2016年這幾年的情況。

若去化緩慢,未售量持續累積狀態不變,兩年後出現問題

若從供需的角度來看,2022年新案的推案戶數有近14萬戶,但去化只有7.4萬戶,差額約有6.5萬戶,相較2021年的差額是 2.7萬戶,成長141%;這意味著2022年去化大幅放慢,要是2023年維持不變的話,將開始累積未來的成屋推案量,最快兩年後就會出現新案降價的問題。

另外,從縣市的角度來看,台北市和高雄市是去化與供給差異最大的縣市。假設2023年的銷售狀況和2022年下半年相同,台北市和高雄市的去化數量,將低於2022年的新屋剩餘量,代表著即使2023年沒有任何一個新案推出,都還賣不完2022年的剩餘量。從這個角度來看,新北和桃園反而是相對安全的區域。

央行未降息代表東風未至,重點觀察十大區域

在央行還沒降息之前,代表台灣經濟仍然正面,房價自然有撐,就算是降價也只是零星個案,量縮房價盤整會是常態。接下來列出十大重點觀察區域,這些區域的共通性都是2022年有推出大型個案,推案戶數遠超於以往去化量,這代表著需要吸引很多跨區購買的客戶。如果這些區域的去化都相當順利,代表房市轉佳,還是有相當多的買方願意跨區移動,整體的賣壓不會持續累積;相反的,若去化不順利,這些大型個案將轉新成屋,在未來對當地的房市產生強大賣壓。

推案量與去化量差距第一名的是新北市的先嗇宮站生活圈,主要是此區域之前周圍都是工業區,幾乎沒有推案,也就沒有去化。但是在新北市政府的第二行政中心成立後,開始有了大量的推案,包括都廳大院的 2291戶和冠德心天匯的411戶,2700戶的推案狀況如何,相當值得觀察;其次是高雄仁武的八德生活圈,三發首席大院推案780戶,目前實價登錄的筆數只有75戶,代表還有9成的戶別;第三是高雄市的小港市區生活圈,主要是清景麟國家公園的590戶,辦了盛大的演唱會後,是否有成功的銷售;第四是竹北高鐵特區,合新詠遇和寶佳奇磊分別推案333戶和221戶;第五是高雄市的左營高鐵特區,可關注恆鵬世紀莊園和鑫高鐵第三期的狀況。

第六名開始分別是新北市的新莊市區,二重左岸重劃區、台中市新光重劃區、新北市淡海新市鎮、以及台中市海線的沙鹿火車站生活圈。這些區域的大型案像是泰舍至善元、潤泰峰左岸、御閑之森、鉅陞ONE等,都是值得觀察的個案。

本文獲 樂居 授權刊登

讀取中....